製品情報

製品情報 セミナー情報

セミナー情報 販売パートナー情報

販売パートナー情報 会社情報

会社情報 サポート

サポート法人の種類を調べていると、「公益法人」と「医療法人」という言葉を目にする機会は多いものの、その違いを正確に説明できる方は意外と少ないのではないでしょうか。どちらも社会性の高い事業を担う法人ですが、設立目的や制度、会計の考え方には明確な違いがあります。

本記事では、「公益法人 医療法人 違い」というキーワードに沿って、それぞれの法人の特徴から実務上の違いまでを丁寧に解説します。これから法人設立や運営を検討している方、会計や管理に携わる方にとって、判断の軸となる内容をお伝えします。

公益法人とは?

公益法人とは、不特定かつ多数の者の利益に資することを目的として活動する法人です。公益法人制度は、社会全体の利益に寄与する事業を安定的に行う法人を支援するために設けられています。

現在の制度では、公益法人は「公益社団法人」と「公益財団法人」に分かれています。いずれも、内閣府または都道府県から公益認定を受けることで名乗ることができる法人格です。公益認定を受けるためには、事業内容の公益性だけでなく、組織運営や会計の透明性、ガバナンス体制などについて厳格な基準を満たす必要があります。

公益法人の特徴は、営利を目的としない点にあります。収益を上げること自体が目的ではなく、公益目的事業を継続的かつ安定的に実施することが最優先とされます。そのため、利益の分配は禁止されており、得られた収入は原則として公益目的のために再投資されます。

医療法人とは?

医療法人とは、医療法に基づいて設立される法人で、病院や診療所、介護老人保健施設などを開設・運営することを目的としています。医療法人は、医療サービスを安定的に提供するための法人制度として位置づけられています。

医療法人の最大の特徴は、医療行為を行うことを前提とした法人である点です。個人開業の医師とは異なり、法人化することで、事業の継続性や組織的な運営が可能になります。また、医療法人は営利法人ではありませんが、公益法人とも性格が異なります。

医療法人は、社員や理事といった組織体制を持ちつつ、医療法に基づいた厳格な規制のもとで運営されます。利益の配当は認められていませんが、医療の質の向上や設備投資、人材確保のために収益を活用することは可能です。

公益法人と医療法人の違い

公益法人と医療法人は、どちらも社会的な役割を担う法人ですが、その制度的な位置づけや考え方には明確な違いがあります。

設立目的の違い

公益法人は、不特定多数の利益に資する公益目的事業を行うことが目的です。教育、文化、福祉、環境保全など、分野は多岐にわたります。

一方、医療法人は、医療の提供を目的とした法人です。診療行為や医療サービスの提供が中心であり、目的が医療分野に限定されている点が大きな違いです。

根拠法令の違い

公益法人は、一般社団法人及び一般財団法人に関する法律と、公益法人認定法を根拠としています。公益性の判断は、行政による認定制度に基づいて行われます。

医療法人は、医療法を根拠として設立・運営されます。医療機関としての適正な運営を確保するため、医療法に基づく詳細な規制が設けられています。

公益性の位置づけの違い

公益法人は、その存在自体が公益性を前提としています。公益目的事業を行わなければ、公益法人としての資格を維持することができません。

医療法人も社会的意義の高い法人ではありますが、制度上は公益法人ではありません。医療の提供という公共性の高い役割を担っているものの、公益法人制度の枠組みとは別の位置づけになります。

組織運営の考え方

公益法人では、公益目的を達成するための事業運営が最優先されます。理事会や評議員会などの機関が設けられ、外部の視点を取り入れたガバナンス体制が重視されます。

医療法人では、医療提供体制の安定が重要となります。理事長や理事を中心とした組織運営が行われ、医療現場の実情に即した迅速な意思決定が求められる場面も多くなります。

行政との関係性

公益法人は、定期的な報告や監督を受ける立場にあり、公益性の維持が常に求められます。事業内容や会計についても、透明性の高い情報開示が必要です。

医療法人も、都道府県などの監督を受けますが、その主眼は医療法令の遵守や医療安全の確保に置かれています。公益性の評価というよりも、医療機関としての適正運営が重視されます。

会計面から見た公益法人と医療法人の違い

会計の考え方は、公益法人と医療法人を比較するうえで非常に重要なポイントです。

公益法人では、公益法人会計基準に基づいた会計処理が求められます。公益目的事業とその他の事業を区分し、公益性を説明できる形で収支を管理する必要があります。利益の多寡よりも、資金が公益目的に沿って使われているかが重視されます。

医療法人では、医療法人会計基準や一般的な法人会計の考え方に近い処理が行われます。診療報酬を中心とした収益構造を持ち、経営の安定性や資金繰りが重要なテーマとなります。

このように、同じ非営利法人であっても、会計の目的や管理方法には大きな違いがあります。

公益法人の会計におすすめのソフト

公益法人は、医療法人以上に会計の透明性と説明責任が求められます。そのため、公益法人会計に対応した専用の会計ソフトを活用することが、実務上の負担軽減につながります。

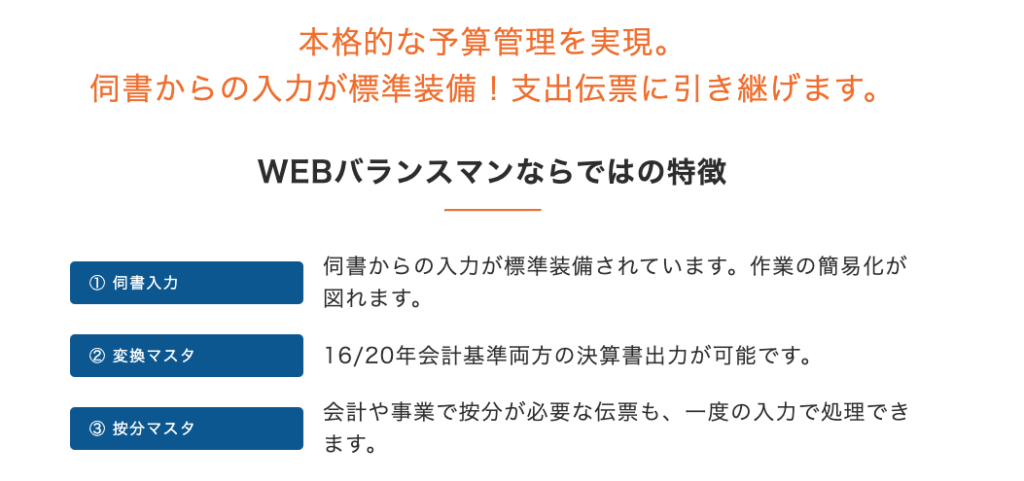

そこでおすすめなのが、WEBバランスマン会計です。WEBバランスマン会計は、公益法人会計基準を前提に設計されており、公益目的事業とその他の事業を適切に区分して管理できる点が特徴です。

行政への報告や情報開示にも対応しやすく、公益法人特有の会計業務を効率化することができます。会計処理の正確性を高めながら、担当者の負担を軽減したい場合には、有力な選択肢と言えるでしょう。

公益法人と医療法人の違いについてまとめ

公益法人と医療法人は、どちらも社会的役割の大きい法人ですが、その成り立ちや制度、運営の考え方には明確な違いがあります。公益法人は、不特定多数の利益に資する公益目的事業を行う法人であり、公益性と透明性が最優先されます。

一方、医療法人は、医療サービスの提供を目的とした法人であり、医療法に基づく運営と医療体制の安定が重視されます。会計面でも、公益法人は公益性の説明、医療法人は経営の安定性という異なる視点が求められます。

これらの違いを正しく理解したうえで、自身の目的や事業内容に合った法人形態を選択することが重要です。また、公益法人を運営する場合には、制度に即した会計管理を行うための体制づくりが欠かせません。公益法人と医療法人の違いを理解することは、適切な法人運営への第一歩と言えるでしょう。